(转自:香农圆桌沙龙)通达配资

全文摘要

1、Marvell上调数据中心Capex与ASIC预期指引,引发海外算力链持续上涨

美东时间6月18日,Marvell举办AI投资者日,预计2028年数据中心资本开支将超过一万亿美元。同时进一步上调数据中心市场规模2028年预期至940亿美元,较2024年4月的预期750亿美元上调26%,其中上调定制计算芯片(XPU和XPU配套芯片)市场规模指引37%。

2、投资建议

算力需求在过去两年受益于算力芯片催生一波跳跃式需求增长,受数据源限制、密度功耗、Scaling Law效率递减等多重因素影响下开源与闭源模型效用逐渐达到同一等级,在DeepSeek影响下训练算力成本大幅下降,对于主权算力以及算力资本开支下滑的担忧不止。

尽管如此,OpenAI其营收规模与商用付费客户也持续呈现快速增长,包括Oracle、Meta等互联网大厂资本开支投入预期上调,谷歌与微软维持指引,我们认为,主要系

海外AI需求尤其是新增企业需求快速增长,Token量呈现加速增长态势,持续推动AI Capex保持高投入。中长期看AI应用仍处于极早期,作为算力集群拓展的基础组件,光模块行业仍然具备高增长能力。

此外,ASIC与GPU的替代竞争趋势得益于海外CSP厂商支持,相关市场规模预期有所上调,拉动PCB产业链持续受益。

当前时点通达配资,我们认为算力板块持续具备底层需求与估值支撑。

其中高速光模块仍处于低估值,业绩确定的性价比时期,相关受益标的包括新易盛、中际旭创、天孚通信等,CPO相关受益标的包括太辰光、源杰科技等;PCB相关受益标的包括胜宏科技、沪电股份等。

此外,包括算力设备、数据中心及配套等相关受益标的也有望恢复,推荐中国电信、中国移动、中国联通、紫光股份、中兴通讯、光环新网、奥飞数据、数据港、英维克、网宿科技,相关受益标的包括润泽科技、宝信软件等。

3、风险提示

技术发展及标准应用不及预期;地缘政治及贸易争端等不确定性影响;行业竞争对毛利率不确定性影响;系统性风险。

往期相关推荐:2025-04-28【华西通信】业绩高速增长,光模块板块估值性价比显现

2025-05-06【华西通信】海外云厂商Capex预期修复,持续推荐光模块

2025-06-16【华西通信】算力需求坚定AI投入,持续推荐光模块

2025-06-16【华西通信】中期投资策略:AI与新科技通信投资策略演进

]article_adlist-->1、Marvell上调数据中心Capex与ASIC预期指引,引发海外算力链持续上涨

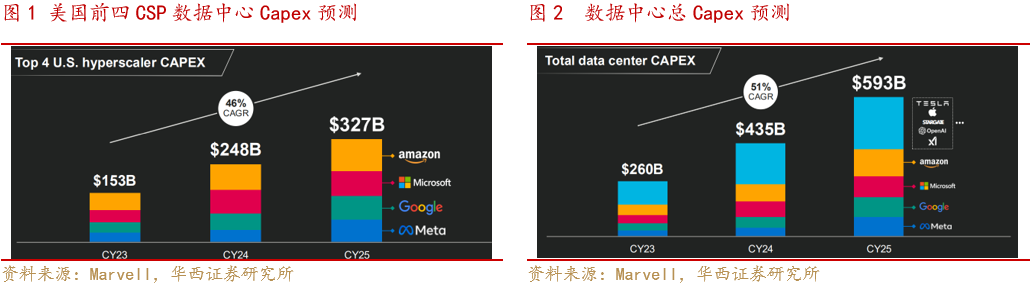

东时间6月18日,Marvell举办AI投资者日,预计2028年数据中心资本开支将超过一万亿美元。根据Marvell材料,美国四大CSP预计2023-2025年超大型Capex预计将保持CAGR 46%增长,2025年达到3270亿美元。此外包括苹果、特斯拉、OpenAI大模型等快速增长的需求拉动,预计整体数据中心Capex 保持CAGR 51%增速在2025年达到5930亿美元,并预计将在2028年达到1.022万亿美元。

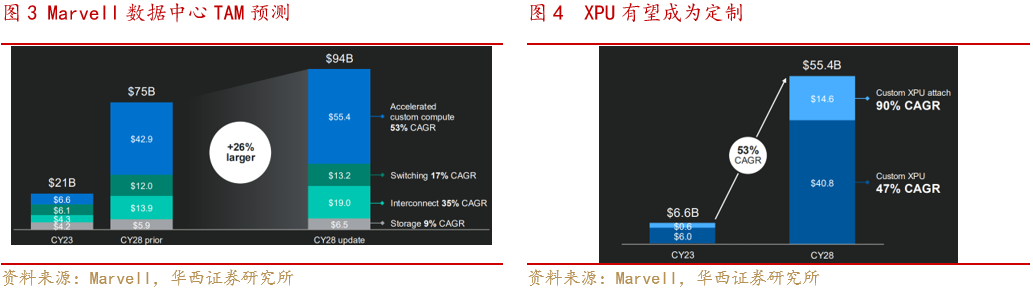

上调ASIC预期,引发海外算力链持续上涨。Marvell进一步上调数据中心市场规模2028年预期至940亿美元,较2024年4月的预期750亿美元上调26%,其中上调定制计算芯片(XPU和XPU配套芯片)市场规模指引37%。定制化AI 芯片是增长最快的部分,2023年市场规模为66 亿美元,2028年或增长至554 亿美元,2023-2028年CAGR 达53%,相比此前预测扩大29%。其中,XPU市场规模将从2023年的60亿美元提升至2028年的408亿美元,CAGR 47%,XPU配套芯片市场规模将从2023年6亿美元提升至2028年的146亿美元,CAGR 90%。

2、投资逻辑及产业链受益标的

算力需求在过去两年受益于算力芯片催生一波跳跃式需求增长,受数据源限制、密度功耗、Scaling Law效率递减等多重因素影响下开源与闭源模型效用逐渐达到同一等级,在DeepSeek影响下训练算力成本大幅下降,对于主权算力以及算力资本开支下滑的担忧不止。

尽管如此,OpenAI其营收规模与商用付费客户也持续呈现快速增长,包括Oracle、Meta等互联网大厂资本开支投入预期上调,谷歌与微软维持指引,我们认为,主要系海外AI需求尤其是新增企业需求快速增长,Token量呈现加速增长态势,持续推动AI Capex保持高投入。中长期看AI应用仍处于极早期,作为算力集群拓展的基础组件,光模块行业仍然具备高增长能力。

此外,ASIC与GPU的替代竞争趋势得益于海外CSP厂商支持,相关市场规模预期有所上调,拉动PCB产业链持续受益。

当前时点,我们认为算力板块持续具备底层需求与估值支撑。

其中高速光模块仍处于低估值,业绩确定的性价比时期,相关受益标的包括新易盛、中际旭创、天孚通信等,CPO相关受益标的包括太辰光、源杰科技等;PCB相关受益标的包括胜宏科技、沪电股份等。

此外,包括算力设备、数据中心及配套等相关受益标的也有望恢复,推荐中国电信、中国移动、中国联通、紫光股份、中兴通讯、光环新网、奥飞数据、数据港、英维克、网宿科技,相关受益标的包括润泽科技、宝信软件等。

3、近期通信板块观点及推荐逻辑

当前时点,内外环境导致高波动特征,同时无线资本开支下降导致相关领域业绩承压,算力相关领域业绩支撑相对较强,同时部分行业底部订单逐渐恢复,盈利状况有望逐渐释放。

目前重点推荐算力相关领域,包括:

1)算力&通信基础设施

运营商:中国移动、中国电信、中国联通等;

无线通信&服务器等设备商:中兴通讯、紫光股份(华西通信&计算机联合覆盖)等;

相关配套服务商:英维克(液冷)、新雷能(电源),受益标的包括高澜股份;

算力第三方租赁:光环新网、奥飞数据、数据港、网宿科技等,受益标的包括润泽科技、宝信软件等。

2)光网络升级

光模块及光放大器:光迅科技、华工科技、天孚通信、中际旭创、新易盛、德科立;

激光器受益标的:源杰科技、长光华芯。

3)边缘算力

边缘安全厂商网宿科技,边缘节点厂商优刻得、首都在线,混合云青云科技,边缘端侧AI模组厂商移远通信、美格智能等和边缘计算高算力SoC类芯片厂商。

同时,推荐产业方向明确,贴合趋势热点和有订单催化,估值性价比较高的板块,包括:

1)卫星互联网&低空经济相关受益标的:

5G-A通感一体化中天线及毫米波产业链中兴通讯、通宇通信、灿勤科技等;

短波超短波、无线中继产业链相关厂商海格通信、烽火电子、七一二、海能达等;

低轨卫星通信产业链海格通信、上海瀚迅、铖昌科技等;

北斗产业链华测导航、海格通信等;

IMU产业链华依科技(维权)、芯动联科、理工导航等;

激光雷达产业链炬光科技等。

2)产业智能制造相关受益标的:

数字孪生相关厂商能科科技、赛意信息、云鼎科技、索辰科技;

工业交换机厂商三旺通信、映翰通等。

能源互联网相关厂商金卡智能、威胜信息等;

控制器相关企业拓邦股份,云会议相关企业亿联网络等;

3)信息安全相关受益标的:

综合型安全厂商紫光股份(新华三)、奇安信、深信服等厂商,硬件厂商包括星网锐捷等;

专网领域包括海能达、海格通信、七一二等短波通信设备,铁路领域的佳讯飞鸿等。

4)液晶面板:TCL科技(华西通信&电子联合覆盖)等。

4、风险提示

技术发展及标准应用不及预期;地缘政治及贸易争端等不确定性影响;行业竞争对毛利率不确定性影响;系统性风险。

注:文中报告节选自华西证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:《Marvell上调预期,拉动海外算力链持续上涨》

报告发布日期:2025年06月22日

分析师:马军

分析师:柳珏廷

分析师执业编号:S1120523090003

分析师执业编号:S1120520040002

华西通信团队

团队理念:前瞻研究、准确判断,把握趋势;

团队主要荣誉:2017年新财富第二,2016年新财富第四,2015年新财富第三团队;

团队成员:

马军 华西证券通信行业首席分析师。西安交大硕士,曾就职于工信部电信研究院、华创证券、方正证券,担任过副所长,通信互联网首席分析师等职位。20年通信互联网产业政策趋势研究经验,15年证券研究经验,前瞻性与脉动性行业趋势把握到位,连续多年荣获各种行业研究奖项,2017年获得包括新财富、水晶球、金牛奖、第一财经等通信行业研究第二名。著有《科技时代新资本》等;

柳珏廷 理学硕士,7年证券研究经验,曾就职于方正证券,关注5G应用、AIGC与卫星相关产业链研究。

识别二维码,关注华西通信团队前瞻研究|准确判断|把握趋势

重要提示:

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过本订阅号发布的观点和信息仅面向华西证券的专业投资机构客户。若您并非华西证券客户中的专业投资机构客户,为控制投资风险,请取消订阅、接受或使用本订阅号中的任何信息。因本订阅号受限于访问权限设置,若给您造成不便,敬请谅解。市场有风险,投资需谨慎。

法律声明:

本订阅号为华西证券通信团队设立及运营。本订阅号不是华西证券研究报告的发布平台。本订阅号所载的信息仅面向华西证券的专业投资机构客户,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自华西证券研究所已经发布的研究报告或者是对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。

在任何情况下,本订阅号所推送信息或所表述的意见并不构成对任何人的投资建议。华西证券及华西证券研究所也不对任何人因为使用本订阅号信息所引致的任何损失负任何责任。

本订阅号及其推送内容的版权归华西证券所有,华西证券对本订阅号及推送内容保留一切法律权利。未经华西证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

红腾网提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯